経理職の私が家計管理で大切にしている視点

こんにちは、ちょすです。

仕事で得た知識をブログでの発信に活用されている方々を見て、日々勉強になるなと感じている今日この頃です。

私でも仕事関連で発信できることがないかと考え、経理職の私が家計管理に用いている二つの視点について紹介できればと思いこの記事を書いてみました。みなさんの家計管理の参考になればと思います。

キャッシュフローについて

企業におけるキャッシュフローの考え方

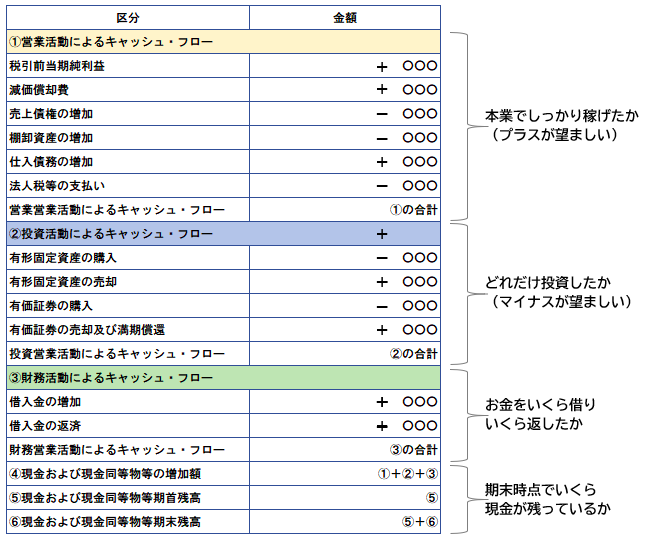

キャッシュフローとは、企業のキャッシュ(現預金)の流れのことを指します。一般的に企業では「財務」と呼ばれる部門が、社内の資金のニーズを把握し予測を立て資金不足が起きないように銀行や投資家から資金を調達しています。資金不足が起こると、従業員や取引先への支払ができなくなり倒産のリスクが高まります。

キャッシュフローでは「資金不足が起きないように現預金の動きに注目する」という視点が大切です。

企業が作成するキャッシュフロー計算書の例

家計におけるキャッシュフローの考え方

私は家計においてもキャッシュフローの視点を大切にしています。とはいえ企業ではないので資金調達の方法として株式発行はできず、利息が発生するため借入も極力避けたいと考えています(住宅ローンを除きます)。我が家では当然ではありますが、給与収入のみを資金調達方法とし、キャッシュ(現預金)の最低ライン※を下回らないようにやりくりしています。家庭における「家計簿」は企業におけるキャッシュフローとほぼ同義です。

※我が家のキャッシュ(現預金)の最低ラインは、3ヶ月分の生活費+予備費100万円程度に設定しています。

下表は2021年3月の我が家の家計簿です。収入-支出が現預金の増減額になります。

| 内容 | 金額 |

| 住居費 | 115,000 |

| 食費・日用品 | 104,000 |

| つみたてNISA | 67,000 |

| 光熱費 | 23,000 |

| 通信費 | 23,000 |

| 住民税 | 20,000 |

| 駐車場 | 17,000 |

| 外食 | 2,700 |

| 雑費 | 1,200 |

| 子供服 | 2,760 |

| 自動車保険 | 2,000 |

| 支出合計 | 377,660 |

| 収入 | 418,000 |

| 税金還付 | 91,000 |

| 児童手当 | 15,000 |

| 収入合計 | 524,000 |

| 収入-支出(現預金の増) | 146,340 |

バランスシート(貸借対照表)について

企業におけるバランスシート(貸借対照表)の考え方

バランスシート(貸借対照表)とは、企業の資金調達方法と資金運用方法を表すものです。資金をどのように運用したかを表す「資産の部」と、どのように調達したかを表す「負債の部」「純資産の部」に分かれています。「負債」は返済義務がありますが、「純資産」は返済義務がない調達方法で、企業が生み出した利益または損失は「純資産」に蓄積されます。

負債が増えすぎたり、会社が損失を出し続けたりすると純資産がマイナスする「債務超過(会社が持っている資産総額よりも返済義務のある負債総額の方が大きい状態)」になり、倒産のリスクが高まります。また、一般的に純資産の比率が高い企業(50%程度以上)は優良企業と見なされます。

そのためバランスシート(貸借対照表)では「純資産額、純資産比率を増やす」という視点が大切です。

企業が作成するバランスシート(貸借対照表)の例

SAISON CARD HPより抜粋

家計におけるバランスシート(貸借対照表)の考え方

私は家計においては純資産額を増やすという視点を大切にしています。家計においては外部に優良と見なされる必要はないものの、家計における純資産額の増加は、有事の際への備えになり、かつ更なる投資の元手を増やすことだと考えているためです。

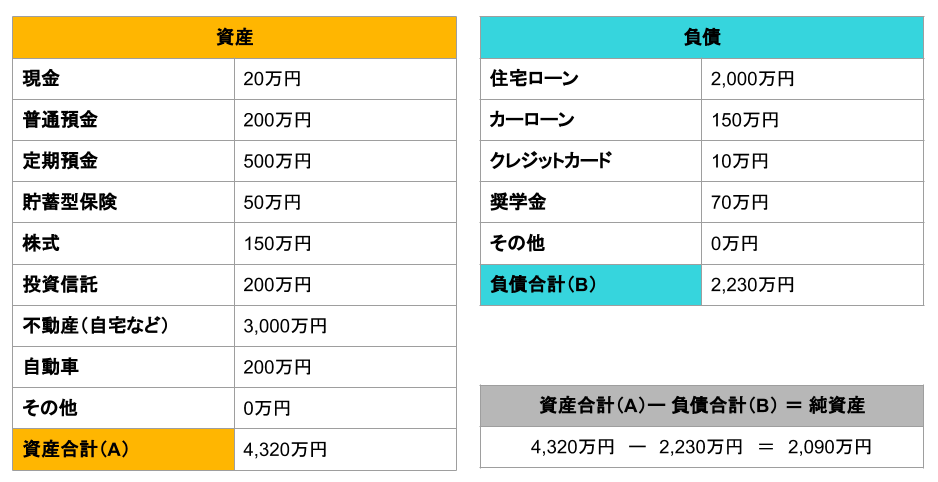

家計におけるバランスシートの例

家計において純資産を増やすために意識していること

実際に私が純資産額の増加を意識して行なっていることを記したいと思います。

収入増、支出減

企業が生み出した利益または損失は純資産に蓄積されると述べましたが、これは家計におけるバランスシートでも同様です。収支を改善することで純資産額の増加につながるため、収入増(キャリアアップ、副業)、支出減(主に固定費の見直し)は今後積極的に行なっていきたいです。

中古マンション購入

私は、持ち家の購入(主にリセールバリューが維持されやすいマンションを想定)は家計における純資産額を増加させるものという考えのもと中古マンションを購入しました。

しかし、純資産額を増加させるためには「築年数経過による物件価値減少額<ローン残債減少額」という状況を作らなけらばならないため、慎重な物件選びが必要だと思います。

中古マンション購入の経験を記事にしているのでよろしければご覧ください。

インデックス投資

現預金を必要以上に持っていても資産を増やす(純資産額の増)にはつながらないので余剰資金は積極的に投資にあてたいと考えています。

以前つみたてNISAについて記事にしているのでよろしければご覧ください。

まとめ

今回は、経理職の私が家計管理に用いている視点を紹介しました。要約すると「資金不足に注意しながら資産を増やす」ということなんですが笑、企業会計の考え方に照らして説明してみました。記事を作成してみて、企業会計も家計も財政の健全化を目指すという点では同じだと改めて思いました。

家計管理においては今後も、この二つの視点をベースに取り組んでいきたいと考えています。

お読みいただきありがとうございました。