わが家リスク許容度を考えてみた。 / アラサー共働き3人暮らし

こんにちは、ちょすです。

わたしは現在0歳11ヶ月の子育てに共働きで奮闘中で、子供の教育資金等のために家計管理・資産運用をはじめた投資初心者です!

わが家では、つみたてNISA、ジュニアNISAを活用して16年後までに2,400万円をつくることを目標にしています!

金額の算出はこちらをご覧ください。

今までは、期待リターンを参考にしながら、資産を増やそうと考えてつみたて投資をしてきましたので、投資のリスクについては深く考えていませんでした。

今回はジュニアNISAでまとまった金額(80万円×3年)を投資する予定となったため、投資のリスクについて学び、わが家でのリスク許容度を考えました。

こんな人に読んで欲しい!

✔︎ 投資のリスクについて知りたい方

✔︎ リスク許容度の決め方を知りたい方

投資におけるリスクとは?

投資におけるリスクとは、リターンの振れ幅のことです。

日常生活や仕事上では、「リスク=危険」を意味することが多いですが、投資で扱う金融商品では、「リスク=不確実性」を意味します。

大きなリターンを得ようとすると、大きなリスクが伴う傾向があります。(ハイリスク・ハイリターン)

小さなリスクでは大きなリターンを得るのは難しいということですね!

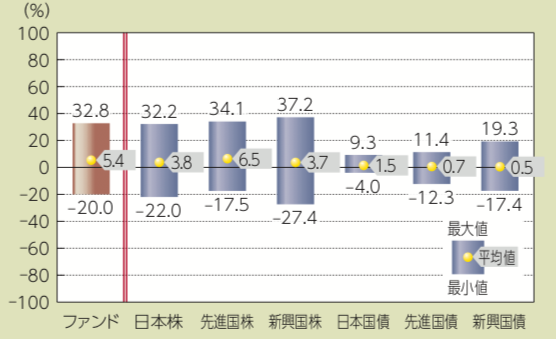

下記のグラフは過去5年間(2015年11月〜2020年10月末)の各資産別の年間の騰落率を表しています。

日本株式では32.2%〜△22.2%、先進国株式では34.1%〜△17.5%、新興国株式では37.2%〜△27.4%といったようにリターンに振れ幅(リスク)があることが読み取れます。

つまり過去5年だけを見ても買った途端に3割程度下落が起こり得たわけですね。ちなみにリーマンショックで、米国の代表的な株価指数であるS&P500は約5割下落しました。

リスク許容度とは?

投資におけるリスク許容度とは、「どれくらいまでなら資産額のマイナスを受け入れられるかという度合い」のことです。

言い換えると「投資元本がマイナスとなっても生活に影響がないか」「どれくらい投資元本がマイナスとなっても気持ち的に耐えられるか」ということです。

リスク許容度の決める上でのポイント

では、リスク許容度の決める上でのポイントを説明します。

年齢、資金を運用できる時間

若ければ投資期間が長く損失が出ても資金が必要になるまで時間があり、カバーがしやすいためリスク許容度が高くなる傾向があります。

また、老後資金など資金が必要になるまでの時間が長いほどリスク許容度が高くなる傾向があります。

家族構成

扶養している家族が多いと、それだけ支出が多くなります。お子さんなど扶養する家族が少ない方の方が、リスク許容度が高くなる傾向があります。

保有資産

資産規模が大きいと投資に回せる金額が大きくなるためリスク許容度は高くなる傾向があります。

年収、職業

年収が高く安定した職業の方は、投資に回せる金額が大きくかつ継続的になるので、リスク許容度は高くなる傾向があります。

投資経験、性格

投資経験が豊富で暴落に慣れている方、資産が目減りすることに抵抗がない方はリスク許容度が高くなる傾向があります。

リスク許容度の要素ってわりと定性的でフワッとしていますよね…。結局リスク許容度というのは暴落を経験してはじめて自分の限界を知るということが多いようです。

我が家のリスク許容度

暴落を経験していない私でありますが、投資を進めていくにあたってわが家でも「リスク許容度」を考える必要があると考えています。

我が家の状況を整理してみました。

投資期間:夫婦共に29歳(リスク許容度:高)

家族構成:夫婦と子供1人(リスク許容度:中)

金融資産:約800万円(リスク許容度:中)

年収職業:安定職の共働き(リスク許容度:高)

投資経験:初心者(リスク許容度:低)

こう考えるとわが家のリスク許容度は中〜高程度であるといえます。

具体的な金額としては、金融資産800万円のうち、500万円までは資産額が下落(△37.5%)しても当面の生活に支障がなく、精神的にもここまでなら耐えられるという結論に至りました。

しかし、10年後には子供の学費発生が直近に迫るため、リスク許容度は年齢とともに見直しが必要なものだと思いました!

リスク許容度を考えてみて分かったこと

現状、わが家の資産配分は株式10%、現金90%で、現金の保有割合がかなり高くなっています。

わが家のリスク許容度から資産配分を考えると、株式50%、現金50%程度でも問題ないと思うので、現状はかなり保守的だということがわかりました。

2021年から2023年にかけてつみたてNISAとジュニアNISAで160万円/年を支出していくので、今後3年間で収支のバランスに気をつけながら株式保有割合を高めていきます。

おわりに

今回は、リスク許容度について考えてみました。

リスク許容度を決めることは投資をギャンブルとしないために大切なプロセスだと感じました。

わが家でいえば現状リスク許容度よりも、かなり現金の保有割合が多い事がわかるので、今後株式を中心として積極的に投資していく方向性が定まりました。

今回もお読みいただきありがとうございました!